Comprar un carro usado es la elección más común en las familias colombianas, sin embargo, no deja de ser un reto al momento de buscar y elegir la mejor opción. Conocer el proceso y las herramientas disponibles es la clave para tomar una decisión óptima sin necesidad de ser un experto. Al final de este artículo te darás cuenta que, con información clara y un entendimiento básico del negocio, comprar tu carro usado no es tan arriesgado como parece.

Esta guía definitiva cubre los aspectos más importantes de la compra de carros usados, desde la elección entre uno nuevo y uno de segunda, pasando por el proceso de crédito y la búsqueda, evaluación y elección de la mejor opción, hasta el pago y proceso de traspaso.

Puede navegar a través de esta tabla de contenido:

¿Carro nuevo o usado?

En Sequndo, somos partidarios que las mejores decisiones se toman de manera objetiva y la decisión entre comprar un vehículo nuevo y uno usado no es la excepción. Aunque está demostrado, que las personas no toman siempre decisiones racionales, nuestro objetivo es orientar a nuestros usuarios a hacerlas con el fin de realizar, al final, el mejor negocio posible.

Para esto es importante entender tres tipos de elementos a tomar en cuenta en la decisión: la depreciación, los cambios de características entre un modelo y otro, y la garantía. Entendiendo cómo funcionan y la relación entre estos elementos, la elección entre un nuevo y un usado será más fácil de realizar.

La depreciación

La depreciación es la pérdida de valor que tiene su vehículo a través del tiempo. Esta variable nos ayuda a entender el precio de estrenar. La mejor forma de entender este concepto es con un ejemplo: un nuevo Chevrolet Onix LTZ Automático 2020 tiene un valor de $52.900.000, mientras que uno 2019 con las mismas características cuesta $41.000.000 según los precios de referencia de la revista Motor. Podemos concluir entonces que el vehículo se deprecia en el primer año un 22%. Si realizas el mismo ejercicio para los años siguientes, encontrarás que la depreciación es de solo un 7% aproximadamente.

Puedes realizar este ejercicio con otros vehículos y encontrará resultados similares, pero esto no quiere decir que todos los vehículos se deprecien igual, sino que todos pagan el mismo IVA e Impuesto al consumo. Si comparamos el valor sin impuestos del modelo 2020 frente al modelo 2019, la depreciación es de un 1% aproximadamente.

Con esto podemos concluir que estrenar significa pagar un impuesto de 28% (19% de IVA más 9% de Impoconsumo) del valor del vehículo; impuesto que no deben pagar los vehículos usados. La pregunta ahora sería: ¿Vale la pena pagar un 28% por estrenar?

Cambios de características entre un modelo y otro

Comprar un vehículo nuevo generalmente se asocia con nuevas características del modelo frente al anterior, pero ¿cuánto cambia en realidad un vehículo de un modelo a otro?

Para responder esta pregunta, tenemos que entender que existen varios tipos de cambios, pero podemos clasificarlos en dos grupos principalmente: funcional y superficial. Unos ejemplos de cambios funcionales son airbags adicionales o motor con nueva tecnología SkyActive. Estos cambios corresponden a mejoras en la seguridad y la eficiencia del vehículo. Por otro lado, ejemplos de cambios superficiales son Radio bluetooth o cambio de cara (facelift). Estos cambios no inciden en la funcionalidad del vehículo, sino en variables accesorias como el equipo de sonido o la apariencia física.

En términos generales, la estrategia de marketing de muchas marcas consiste en hacer cambios superficiales periódicamente para incentivar que las personas cambien al nuevo modelo, mientras que los cambios funcionales son más lentos y generalmente van acompañados de un relanzamiento.

Al final, cada persona tiene una forma de valorar las diferentes características y justificar el precio de estrenar. La pregunta que cada uno debe hacerse es: ¿Vale la pena pagar un 28% más por una determinada característica que no tiene el modelo anterior? La respuesta sería: depende de la característica.

¿Cómo funciona la garantía de un vehículo nuevo?

Otro de los factores que incide en la decisión entre comprar un vehículo nuevo y uno usado es la garantía. Para entender bien cómo funciona, aclarar cuatro cosas:

La garantía no reemplaza un seguro. Su función es corregir imperfectos de fábrica.

La garantía adicional que ofrecen las marcas tampoco es un regalo, está condicionada a que el nuevo propietario realice mantenimientos periódicos obligatorios en talleres autorizados, a los precios que ellos determinen.

Los negocios de talleres autorizados son igual o más rentables que la venta misma de vehículos nuevos.

De esta manera, podemos definir que la garantía extendida que ofrecen los concesionarios es un servicio en el cual los nuevos propietarios deberán comprometerse a unas visitas periódicas a talleres autorizados, donde tendrán que pagar un mantenimiento preventivo de manera obligatoria a cambio de una prolongación de la garantía por imperfectos de fábrica.

Recapitulando lo anterior, la decisión entre comprar un vehículo nuevo o uno usado debe ser dada por un análisis de costo-beneficio entre el precio de estrenar y las características adicionales, dejando en un segundo plano el servicio de la garantía extendida y sus costos asociados.

3 de cada 4 vehículos usados vendidos en concesionario se hacen a través de alguna línea de crédito. Una cifra importante para la industria automotriz, ya que de no ser por las instituciones financieras muchos colombianos no tendrían la posibilidad de acceder a un vehículo propio.

Adquirir un crédito es una decisión importante que amerita un análisis concienzudo de las obligaciones que se contraen. Es por eso que te explicaremos cómo funcionan los créditos y cómo aplicar a uno de la forma correcta.

¿Cómo funciona un crédito para vehículos?

Aunque existen diferentes alternativas al momento de escoger un crédito, la más común es aquella en la que se pone un monto inicial y se realizan unos pagos mensuales donde se aporta a capital y se pagan unos intereses. El número de pagos o cuotas se define por el valor a pagar de los montos mensuales. A menor número de cuotas, mayor valor a pagar.

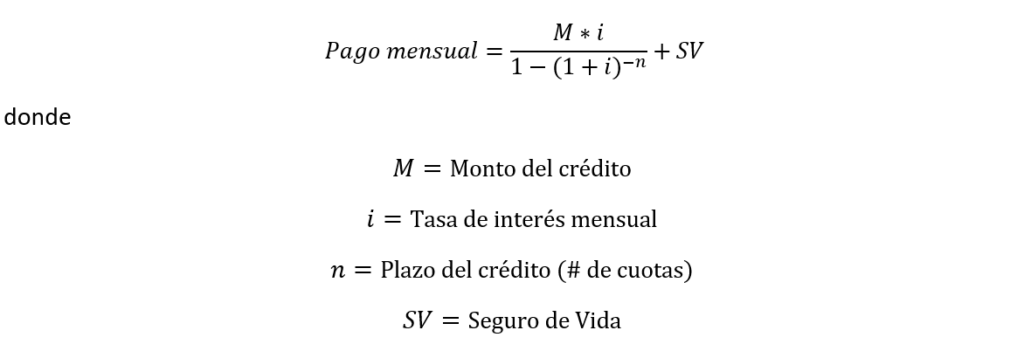

Al momento de analizar un crédito, generalmente se habla de las diferencias entre las tasas, siendo una tasa menor una mejor opción para el prestatario y una peor opción para el prestamista. En el caso de los créditos para vehículos es común que te hablen de las tasas, pero nuestra recomendación es siempre pasar cada propuesta de crédito al valor de los pagos mensuales y comparar entre estos valores. La razón es muy sencilla: existe una variable adicional que incide en el valor mensual a pagar, el seguro de vida.

El seguro de vida es obligatorio para tomar el crédito y es cobrado dentro de la cuota mensual. El valor del seguro de vida puede variar, y es ahí donde se tiene que tener mucho cuidado al momento de elegir un crédito, ya que muchos bancos intentan compensar una tasa inferior con un seguro de vida más caro. Al final las personas creen que están obteniendo una buena tasa, pero al momento de ver los pagos mensuales, estos serán superiores a los de una tasa superior, y esto se debe al precio del seguro. Para evitar esto, compare entre pagos mensuales calculándolos con esta fórmula:

Para ver el costo del crédito, interés total a pagar más el seguro de vida, la fórmula es la siguiente:

Con estas dos fórmulas podrá decidir el mejor crédito a tomar y podrá jugar con los valores para ver qué variables se acomodan más a su necesidad.

Por último, es importante mencionar que, adicional al crédito, debe pagar obligatoriamente un seguro todo riesgo para el vehículo por el tiempo en que dure el crédito. La razón de esto es que las entidades financieras deben asegurar el valor del vehículo en caso de algún incidente. De igual forma, siempre recomendamos tener un seguro todo riesgo en todo momento.

Existen 5 cosas que debes tener en cuenta antes de aplicar a un crédito:

Aunque existe financiación por el 100% del valor del vehículo, esta es para clientes que en realidad no necesitan el crédito. Por eso asegúrate de contar con al menos el 20% del valor del vehículo.

No todos los vehículos pueden ser comprados a crédito, solo los que sean asegurables y no pasen de un determinado número de años de antigüedad.

Ten en cuenta que cualquier consulta en centrales de riesgo quedará anotada, al igual que el resultado de tu solicitud de crédito, lo cual en caso de una negativa puede ser una mala referencia para otro banco que te esté consultando.

Recuerda que todo lo que escribas en el formulario de solicitud será verificado. Incluso te podrán hacer visitas domiciliares para corroborar dónde vives y cómo se conforma tu núcleo familiar.

No dejes de aplicar solo porque tuviste un incidente en el pasado con una entidad financiera. Al final todas compiten entre sí, un mal cliente para una puede ser un buen cliente para otra. Además, cada entidad financiera maneja un perfil de clientes diferente.

Con esto en mente, ya podemos empezar el proceso de aplicación.

Paso #1: Prepara los papeles que te van a pedir para soportar la solicitud

Esta documentación difiere según el estado laboral:

Para empleados: 1) Cédula de ciudadanía o extranjería, 2) Carta laboral donde se especifique de manera clara el tipo de contrato, cargo, antigüedad y salario, y 3) últimos tres desprendibles de pago.

Para independientes: 1) Cédula de ciudadanía o extranjería, 2) Cámara de Comercio o RUT, 3) Extractos bancarios de los últimos tres meses, 4) Declaración de Renta y 5) Referencias comerciales (proveedores o clientes).

Para pensionados: 1) Cédula de ciudadanía o extranjería, 2) Resolución de la pensión y 3) Últimos 3 desprendibles de pensión.

Paso #2: Conozca la información a diligenciar en el formulario

Tienes que tener en cuenta que esta información puede variar dependiendo del banco y de si ya eres cliente o no. Si estás aplicando a una entidad con la cual no tienes ningún vínculo, te podrán pedir esta información:

Información del crédito: tipo de vehículo, producto a solicitar (Crédito o Leasing), monto solicitado, cuota inicial y plazo.

Información personal: incluye toda la información personal más número de persona a cargo, profesión, ocupación u oficio, tipo de vivienda (propia con hipoteca, propia sin hipoteca, familiar, arrendada), y nombre y teléfono del arrendado si aplica.

Actividad económica: i) para empleados: nombre de la empresa, sector económico, lugar donde está ubicada la empresa, teléfono de la empresa y tipo de contrato. ii) para independientes: nombre de la empresa, sector económico, lugar donde está ubicada la empresa, teléfono de la empresa, número de empleados, Código CIIU, fecha de constitución cámara de comercio o RUT y fecha de inicio de la actividad. Y iii) para pensionados: nombre del fondo de pensiones y fecha en la que te pensionaste.

Información financiera: Ingreso básico mensual, ingreso variable mensual, otros ingresos mensuales, gastos financieros mensuales, gastos personales mensuales, total activos, total pasivos y si declaras renta.

Patrimonio: información sobre propiedades de la cual sea dueño como terrenos, bienes raíces, maquinaria, equipos o vehículos.

Referencias: debe contar con la información de contacto de al menos dos referencias.

Preguntas adicionales: acá se incluyen las relacionadas con operaciones en moneda extranjera, residencia fiscal en EEUU y si usted o algún familiar es una persona pública o políticamente expuesta.

Paso #3: Aplique

Puedes aplicar directamente desde la página web de las entidades financieras. Más tarde se comunicarán con contigo para pedirte información que soporte la solicitud (Paso #1).

En caso de que el vehículo que desees comprar sea de un concesionario, ellos te asesoran en todo el proceso con un especialista en créditos. De igual forma, muchos concesionarios cuentan con personal de entidades financieras dentro de sus sucursales, donde podrás aplicar directamente.

Paso #4: Recibirás una notificación del resultado de la solicitud

La entidad financiera se comunicará contigo para informarte del resultado de la solicitud. Es importante no confundir este resultado con una preaprobación. Al final, el resultado puede ser: solicitud aceptada, solicitud rechazada o solicitud aprobada por un valor inferior.

En caso de ser rechazada puedes realizar el proceso con otro banco, pero recuerda que es otro banco sabrá al momento de consultarte en centrales de riesgo que ya te rechazaron anteriormente, lo cual no es un buen síntoma.

Paso #5: Verificación del vehículo

La entidad financiera verificará que el vehículo cuente con las características requeridas para su financiación.

Paso # 6: el banco desembolsará el dinero directamente al dueño del vehículo y se generará una prenda

Por último, el banco realizará el desembolso del valor del vehículo directamente al vendedor y al momento del traspaso se le pondrá una prenda al vehículo.

Primero la seguridad: ¿necesitas un seguro todo riesgo?

El seguro todo riesgo es lo más importante de tu carro. Si quieres comprar un vehículo y no contemplas entre tus gastos comprar un seguro todo riesgo, te recomendamos no comprar el vehículo. La razón es muy simple: un seguro todo riesgo no solo protege tu carro, sino tu patrimonio completo y la salud de tu familia.

La mejor forma de entender esto es comparando el Seguro Obligatorio de Accidentes de Tránsito (SOAT) y un ejemplo de un seguro todo riesgo:

SOAT

Seguro todo riesgo

Responsabilidad Civil Extracontractual

– Daños a bienes de terceros

$0

$1.000.000.000

– Muerte o lesión a una persona

$48,279,165

$1.000.000.000

– Muerte o lesión a dos o más personas

$48,279,165

$2.000.000.000

– Protección Patrimonial

No ampara

Sí ampara

Pérdida total por daños

$0

Valor comercial del vehículo

Pérdida parcial por daños

$0

Valor comercial del vehículo

Pérdida total por hurto

$0

Valor comercial del vehículo

Pérdida parcial por hurto

$0

Valor comercial del vehículo

Otros

No aplica

Servicio de grúa, conductor elegido, asistencia de viajes, etc.

Lo más importante que toca destacar en esta tabla son las diferencias abismales de los montos. Y la razón de estos montos son las reclamaciones reales que tienen los damnificados en un accidente. Empezando por los daños a bienes de terceros, cualquier accidente que tengas y tu seas el culpable, te toca pagar por los daños ocasionados. En caso de que no tengas con que pagar, tienes que responder con tu patrimonio.

Pero lo que es aún más grave son los accidentes donde hay heridos o muertos. El SOAT cubrirá solo hasta los montos límites los gastos de trasporte, hospitalización, incapacidad laboral y gastos funerarios. Los gastos que sobrepasen los valores establecidos tendrán que pagarlos el responsable del accidente, más las aspiraciones de las víctimas y sus familiares.

Por último, en caso de que tú seas la víctima y la otra persona no tenga seguro todo riesgo, solo te ampararán los seguros del SOAT y tendrás que entrar en un proceso legal para que te paguen por los daños a tu vehículo y los gastos médicos extra. Con un Seguro Todo Riesgo, te arreglarán o cambiarán tu vehículo por uno nuevo y se encargarán de pagar todos los gastos médicos dentro del monto que indique el seguro, para este caso $1.000.000.000 o $2.000.000.000 en caso de múltiples heridos.

¿Cuál es el precio del seguro todo riesgo?

Existen 4 variables que determinan el valor del seguro:

Alcance: son los tipos de amparo y los valores cubiertos.

Perfil de riesgo: cada aseguradora utiliza una metodología para calcular este perfil. Entre los factores que se utilizan está la edad, el sexo, el historial de accidentes, entre otros.

Deducibles: son un valor fijo o porcentual a pagar por un incidente, el resto lo paga la aseguradora. Por ejemplo, si te estrellas un carro y el arreglo cuesta $4.000.000 y tienes un deducible de un salario mínimo, entonces te toca pagar el valor del salario mínimo y el resto la paga el seguro.

La variable del alcance y la variable de los deducibles son negociables al momento de pedir un seguro, es decir, puedes optar por un alcance mayor y que te incremente el precio del seguro u optar por un deducible mayor y que te disminuyan la anualidad del seguro.

Cuando ya conoces todos los asuntos correspondientes a las responsabilidades de tener un vehículo, empieza el proceso de compra. Este proceso se divide en tres etapas: búsqueda del vehículo, evaluación del estado del vehículo y elección de la mejor opción de compra.

Paso 1: Búsqueda del vehículo

Existen dos medios que ofrecen carros usados: concesionarios y clasificados. Cada uno tiene sus ventajas y desventajas al momento comprar.

Estas ventajas radican en tres variables principalmente: precio, tiempo y seguridad.

Búsqueda en Concesionarios

Las ventajas de comprar en un concesionario son la seguridad, la forma de pago y el tiempo. Está claro que tiene ser un concesionario con reputación. En Bogotá existe Asousados, una agremiación que reúne a los comercializadores formales de vehículos usados de Colombia. Esta agremiación, fundada en el 2006, busca promover estándares de calidad en los vehículos y en el servicio prestado a sus clientes. Los concesionarios que pertenecen a esta agremiación son Autoexpo Concesionario, Automoroes Comagro,Autonal, CARCO, Carmax, CasaToro, Distoyota, Equirent, Jorge Cortés, Madiautos, Marcali y Motovalle.

Estos concesionarios cuentan con vehículos que cumplen los estándares de asegurabilidad y prestan asesoría de crédito y seguros a sus clientes. Además, ofrecen algunas garantías sobre los vehículos y realizan todo el proceso de traspaso.

Por otro lado, los vehículos que comercializan los concesionarios se venden por un precio mayor, ya que son establecimientos formales responsables de pago de impuestos (IVA e Impuesto al Consumo), que no pagan las transacciones entre particulares. Además, cuentan con una infraestructura física y una planta de personal.

Al final, al comprar en un concesionario pagas más, pero recibes una atención personalizada, un vehículo garantizado y te ahorras tiempo en el proceso de traspaso.

Los clasificados son la otra cara de la moneda. Aunque la mayoría de los concesionarios pautan por estos medios, la ventaja está cuando se le compra a una persona natural. Esta ventaja es el precio, ya que se evitan intermediarios.

El problema de comprar por clasificados es que el proceso es más lento y menos seguro. Es más lento porque se necesita tener el tiempo para buscar, llamar y ver el vehículo. Muchas veces los vehículos se encuentran con alguna limitación que evita su traspaso como una deuda pendiente por parte del vendedor, entonces el proceso puede durar más. Además, no cuenta con el asesoramiento de créditos y seguros con el que cuentan los concesionarios.

Por otro lado, al realizar una compra, se necesita ser precavido, pues los clasificados no verifican la autenticidad del oferente y la tradición del vehículo. Además, se tiene que asegurar que el vehículo no tenga ningún vicio oculto. Se aconseja a las personas que vayan a comprar por este medio pagar por un peritaje y un estudio de tradición antes de comprar el vehículo para evitar cualquier tipo de inconvenientes.

Las empresas que realizan peritajes en Colombia son principalmente Automás, Colserautos, Ajustev, entre otras.

Aunque la forma de comprar y vender carros usados no ha cambiado desde hace mucho tiempo, SEQUNDO busca dar a los colombianos otra alternativa a los medios tradicionales.

SEQUNDO es una plataforma digital en donde concesionarios u particulares pueden ofrecer y comprar vehículos de manera fácil, transparente y segura.

Por medio de un buscador inteligente, fotos 360 con barrido de detalles y un peritaje con estudio de tradición, los interesados en comprar tienen todas las herramientas para tomar la mejor decisión de compra sin salir de casa.

SEQUNDO es una empresa de economía naranja que no cobra por intermediación, simplemente se encarga de verificar a las partes mediante un estudio de seguridad, toma las fotos a domicilio y realiza la inspección del vehículo de la mano de un tercero. La identidad de los usuarios únicamente se comparte cuando se acuerda entre las partes un precio de compra.

En otras palabras, SEQUNDO busca optimizar el proceso de compra, eliminando a los intermediarios y dando las herramientas y la seguridad para una toma de decisiones rápida e inteligente.

El estado de un vehículo se evalúa en dos partes: tradición y estado mecánico. Tradición corresponde a todo referente al tema documental. Mientras que el estado mecánico hace referencia al funcionamiento del vehículo.

¿Qué es la tradición de un vehículo?

La tradición de un vehículo evalúa todo lo referente al estado legal del mismo. Así, si el vehículo no se encuentra con los papeles en regla, no puede realizarse el traspaso del bien a otra persona.

Al revisar la tradición de un vehículo se debe tener en cuenta estos puntos:

Verificar la titularidad del vehículo.

Verificar que el manifiesto de importación no indique que el vehículo fue de importación directa, ya que estos podrían tener problemas de consecución de repuestos, asegurabilidad y de comercialización. Se entiende por importación directa aquella que no se realizó por parte del importador oficial o autorizado.

Validar que no haya embargos, órdenes de detención, prendas, abstención de comercialización, entre otros.

Número de dueños y último traspaso. Estas variables dan una idea de si el vehículo tiene algún problema. Por lo general un vehículo que ha pasado por varias personas en poco tiempo puede ser por un problema del carro.

Validar la situación en materia de impuestos de rodamiento, SOAT y revisión técnico mecánica. Es importante estar al día con estas responsabilidades para que el traspaso pueda realizarse.

¿Cómo evalúan el estado mecánico de un carro usado?

La forma más común de evaluar a “primera vista” un carro usado es calculando el kilometraje por año recorrido. Esta podría considerarse la edad de los carros, ya que al final es el reflejo del desgaste que ha tenido. Entre los concesionarios se considera que un vehículo de gama baja o media en promedio hace 14.000 kilómetros por año, mientras que vehículos de gama alta 10.000 kilómetros. Esta sería una medida inicial para decir sin un carro ha sido más o menos utilizado que el promedio.

Hay que tener en cuenta que en Colombia no está reglamentada la fecha de lanzamiento de los nuevos modelos, lo que quiere decir que algunas marcas lanzan con anterioridad el modelo del año siguiente. Es decir, que es común encontrar vehículos 2020 matriculados en febrero del 2019, lo cual dificulta más la medida kilometraje por año. Lo recomendable para este caso es utilizar la fecha de matrícula.

Aunque tiene sentido esta aproximación del estado del vehículo, no recoge otras variables importantes como la forma de manejo, el mantenimiento, o los accidentes que haya tenido el carro. Además, lastimosamente existe una práctica ilegal de bajar el kilometraje.

Es por esto que lo más recomendable es realizar una inspección. En la inspección se evalúan y castigan según su relevancia los desgastes, daños del vehículo y originalidad de sus partes. Para entender mejor, utilizaremos los peritajes de Automás como referencia:

Estructura chasis: esta es la variable que más pesa al momento de evaluar un carro usado. Cualquier alteración en el chasis, ya sea por un siniestro o de forma voluntaria (una modificación o un gancho para remolque mal instalado) ocasiona un mal funcionamiento del vehículo y por ende compromete la asegurabilidad del mismo.

Carrocería exterior: esta variable evalúa cualquier tipo de golpe y reparación que haya tenido el vehículo en su latonería. La relevancia de esta variable subyace en si el trabajo realizado fue o no una buena reparación.

Fuga de fluidos: evalúa cualquier derrame de líquidos. Estos pueden ser aceite del motor, líquido refrigerante, líquido de frenos, fluidos de transmisión, entre otros.

Pintura: de igual forma que la carrocería exterior, se evalúa el estado de la pintura, el espesor de la misma y la calidad de sus arreglos.

Existen dos componentes adicionales que se deben revisar, ya que su reparación es costosa: la primera es el motor y la segunda es la caja. Para evaluar estos componentes es recomendable hacer una prueba de ruta robusta y escanear el vehículo.

Por último, están las piezas de desgaste, como son la suspensión, la batería, las pastillas de frenos, la correa de repartición o las llantas, entre las cosas más importantes.

Al final, el truco para evaluar un carro usado es basarse en el costo de los arreglos, y estos varían dependiendo de la marca y el modelo del vehículo. Si tuviéramos que poner en una escala de más grave a menos graves sería de esta forma:

Estructura chasis, Motor y Caja

Carrocería exterior y Fuga de fluidos

Pintura, llantas, batería, pastillas de frenos, correa de repartición, etc.

Paso 3: Elección de la mejor opción de compra

La fórmula para elegir la mejor opción de compra es listar las opciones y para cada una poner las variables que comentamos anteriormente; el precio de compra del vehículo, el tiempo y la seguridad.

El tiempo hace referencia a cuánto dura la transacción del carro, mientras que la seguridad es el grado de confianza de la contraparte. La mejor forma de explicarlo es con un ejemplo:

Precio

Tiempo

Seguridad

Carro A – Concesionario 1

$44.000.000

1 días

100%

Carro B – Concesionario 2

$43.000.000

3 días

100%

Carro C – Interesado 1

$41.000.000

Próx. semana (8 días)

70%

Carro D – Interesado 2

$40.000.000

Prenda (8-15 días)

60%

…

…

…

…

Cualquiera de estas opciones es la mejor opción para cada tipo de persona: eso dependerá de la importancia que le den a cada una de las variables. Por ejemplo, el Carro A es el más costoso, pero lo entregan en 1 día. La persona que escoge esta opción valora la inmediatez y la facilidad. Por otro lado, una el Carro D es el más barato, pero tiene una prenda pendiente y la persona no te da la misma seguridad que al comprar a un concesionario. Quien se decide por esta opción, generalmente valora el precio más que el tiempo o la seguridad.

Al final, todo dependerá de cada uno. De igual forma, las facilidades en la búsqueda de crédito que ofrecen los concesionarios o ciertas garantías que dan sobre la calidad del vehículo, puede compensar un precio mayor.

¿Cómo saber si estoy pagando el precio correcto?

Al final, la pregunta más importante que te dará tranquilidad después de tomada la decisión: ¿Cómo saber si estoy pagando el precio correcto?

El precio correcto mezcla dos temas que ya hemos hablando anteriormente: el lugar donde se compra y el estado del vehículo, y los dos están correlacionados, ya que los carros usados que venden los concesionarios han pasado ya por peritaje, han sido arreglados y puestos a punto, y no tienen problemas de tradición. Claro, todo a un precio mayor.

Por otro lado, comprando por clasificados tradicionales se encuentran precios mejores, pero se tiene que invertir más tiempo en buscar y evaluar el vehículo.

Con esto podemos sacar unos supuestos al momento de evaluar si el precio es correcto: si suponemos que los concesionarios trabajan con margen del 12% y ofrecen un vehículo en óptimas condiciones, entonces el precio del concesionario sería lo máximo a pagar.

Con esto el precio justo a pagar a una persona natural sería el 88% de un vehículo comprado en concesionario si las variables de los dos vehículos son iguales.

Si las variables no son iguales toca ajustar el precio del vehículo dependiendo de si el vehículo se encuentra en mejores condiciones o peores frente al del concesionario.

El proceso de traspaso y el pago

Como hablábamos anteriormente, una de las ventajas de comprar en un concesionario es la facilidad y seguridad, y esto se puede ver reflejado en el proceso de traspaso y el pago. Volvemos a aclarar que estamos hablando del caso de concesionarios de tradición. En estos casos, el concesionario se encarga de hacer todo el proceso de traspaso, que tiene un costo adicional que asume el cliente. Igualmente, se encarga de gestionar todo el proceso entre la entidad financiera, la entidad aseguradora y el cliente cuando se trata de una compra a crédito. El comprador tiene que pagar la totalidad del vehículo antes de que éste sea traspasado y el concesionario lo entregará contra traspaso. La razón de esto es que, si el cliente tiene un accidente o comete una infracción de tránsito, si el vehículo no ha sido traspasado, el concesionario figurará como el responsable.

Para el caso de una transacción entre particulares las cosas se complican, ya que hasta el momento no existe una forma en la cual haya cero riesgos. Es acá donde el vendedor exige el dinero para realizar el traspaso y el comprador exige primero realizar el traspaso y después el dinero.

Al final tiene que haber un acuerdo entre las partes que generalmente se resuelve con un abono antes del traspaso y el pago restante contra el traspaso. Aunque siempre tendrá que haber un grado de confianza para que las cosas salgan bien, en caso que no, es muy importante siempre tener el contrato de compra-venta y las transacciones bancarias como soporte de la transacción.

Es por esto que te recomendamos tener en cuenta estos consejos:

Especifica en el contrato de compra-venta todos los detalles del pago: cuándo se va a pagar, nombre del banco, propietario de la cuenta y número de cuenta.

Especifica cuándo se va a hacer el traspaso.

Especifica cómo se van a repartir los gastos de traspaso.

Haz todos los pagos por transferencia bancaria y no manejes efectivo. Así tendrás comprobantes de la transacción y no serás víctima de fleteo.

Verifica antes que el vehículo no tenga ningún problema para ser traspasado.

Requerimientos para el traspaso

Para poder realizar el traspaso, necesitas antes cumplir con estos requerimientos:

Comprador y vendedor deben estar inscritos en el Registro Único Nacional de Tránsito (RUNT). Si no está inscrito haga clic acá.

Comprador y vendedor deben estar a paz y salvo por concepto de multas por infracciones de tránsito. Puede revisar de manera gratuita si tiene alguna multa pendiente en este enlace.

El vehículo no debe tener ninguna prenda.

El vehículo debe tener los impuestos pagos, el SOAT vigente y la revisión técnico mecánica vigente para los casos en donde aplique.

En la oficina tendrás que presentar los siguientes documentos:

Documento de identidad original.

Formulario de solicitud de trámite propiamente diligenciado. Lo puede descargar en este enlace.

Contrato de compra-venta firmado por las partes donde conste la transferencia del derecho de dominio e incluya las improntas adheridas al respaldo o el certificado de DIJÍN.

Proceso del traspaso

Para realizar el traspaso deberás:

Acercarse a una de las oficinas SIM. Puede ver las sucursales en este enlace.

Debe llevar los documentos descritos anteriormente, los cuales validará el funcionario encargado.

Recibirá por parte del funcionario un recibo que deberá cancelar en los puntos de atención (ventanillas del banco). El costo del trámite para el 2020 es de $152.000 más la Retefuente que es el equivalente al 1% del avalúo comercial.

Deberá presentar el recibo de pago para dar por finalizada la solicitud.

El traspaso quedará listo en aproximadamente dos días hábiles, mientras que la tarjeta de propiedad puede demorarse hasta 15 días y tendrá que ser reclamada por el nuevo propietario.

Conclusión: comprar un carro usado es un proceso

Comprar un carro usado es un proceso apasionante. Sin importar si lo compras a una persona natural o a un concesionario, al final estas buscando a ese segundo mejor amigo que te acompañará al trabajo todos los días o será tu confidente los fines de semana. Y encontrar ese amigo es posible si sigues el proceso y entiendes cómo funciona la industria. Al final, comprar un carro no es algo que hagas todos los días, pero estar bien informado es la clave para tomar la mejor decisión y tener tranquilidad. Por nuestro lado, nosotros nos encargaremos de trabajar para hacerle a nuestros clientes la vida más fácil. ¡Buen viaje!

En Sequndo, nuestro principal objetivo todos los días es ayudar a nuestros usuarios a tomar las mejores decisiones. Por eso más que una página, lo que queremos como compañía es ser una una herramienta, algo útil para la gente.